Đòn bẩy kinh doanh có nhiều loại khác nhau và tùy thuộc vào quy mô cũng như chiến lược phát triển mà nhà quản trị sẽ áp dụng chúng như thế nào cho phù hợp. Bài viết hôm nay, chúng ta sẽ cùng nhau tìm hiểu kỹ hơn về công cụ này cũng như mối quan hệ giữa các loại đòn bẩy kinh doanh nhé!

Phân loại đòn bẩy kinh doanh

Đòn bẩy kinh doanh có ba loại là đòn bẩy hoạt động, đòn bẩy tài chính và đòn bẩy tổng hợp.

Đòn bẩy hoạt động

Đòn bẩy hoạt động (Operating Leverage – OL) là mức độ sử dụng chi phí cố định so với chi phí biến đổi nhằm gia tăng lợi nhuận trước lãi vay và thuế. Trong đó:

- Chi phí cố định được hiểu là các khoản chi phí bất biến, không thay đổi mặc dù hoạt động sản xuất kinh doanh có sự thay đổi. Một số loại chi phí cố định có thể kể đến như khấu hao tài sản cố định, lương trả cho bộ phận quản lý, bảo hiểm, tiền thuê văn phòng, nhà xưởng…

- Chi phí biến đổi là chi phí sẽ thay đổi khi doanh nghiệp có sự điều chỉnh trong hoạt động sản xuất. Cụ thể các khoản này bao gồm chi phí nguyên vật liệu, chi phí bán hàng, tiền điện nước, chi phí nhân công trực tiếp…

Người ta đo lường mức độ tác động của đòn bẩy hoạt động bằng một chỉ số gọi là độ nghiêng đòn bẩy kinh doanh (DOL – Degree of Operating Leverage) và được tính theo công thức sau:

$$DOL=\frac{Tỷ Lệ Thay Đổi Của Lợi Nhuận Trước Lãi Vay Và Thuế}{Tỷ Lệ Thay Đổi Của Doanh Thu Hay Sản Lượng Hàng Bán}$$

$$DOL=\frac{\frac{\Delta{EBIT}}{EBIT}}{\frac{\Delta{Q}}{Q}}=\frac{Q*(p-v)}{Q*(p-v)-F}=\frac{EBIT+F}{EBIT}$$

Trong đó:

- $$EBIT$$: Lợi nhuận trước thuế thu nhập doanh nghiệp (TNDN) và lãi vay;

- $$Q$$: Sản lượng bán ra;

- $$p$$: Đơn giá bán;

- $$v$$: Biến phí trên đơn vị sản phẩm;

- $$F$$: Chi phí cố định để sản xuất kinh doanh không bao gồm lãi vay.

Đòn bẩy tài chính

Đòn bẩy tài chính (Financial Leverage – FL) thể hiện mức độ sử dụng vốn vay trong tổng nguồn vốn hiện có của doanh nghiệp với mong muốn gia tăng tỷ suất lợi nhuận vốn chủ sở hữu (sau đây gọi tắt là tỷ suất lợi nhuận VCSH). Để đánh giá mức độ ảnh hưởng của đòn bẩy tài chính đến tỷ suất lợi nhuận vốn chủ sở hữu, chúng ta sử dụng thước đo là độ nghiêng đòn bẩy tài chính (DFL – Degree of Financial Leverage). Công thức tính DFL như sau:

$$DFL=\frac{Tỷ Lệ Thay Đổi Của Tỷ Suất Lợi Nhuận Vốn Chủ Sở Hữu}{Tỷ Lệ Thay Đổi Của Lợi Nhuận Trước Lãi Vay Và Thuế}$$

$$DFL=\frac{\frac{\Delta{ROE}}{ROE}}{\frac{\Delta(EBIT)}{EBIT}}=\frac{Q*(p-v)-F}{Q*(p-v)-F-I}=\frac{EBIT}{EBIT-I}$$

Trong đó:

- $$EBIT$$: Lợi nhuận trước thuế TNDN và lãi vay;

- $$ROE$$: Tỷ suất lợi nhuận VCSH;

- $$I$$: Lãi vay;

- $$Q$$: Sản lượng bán ra;

- $$p$$: Đơn giá sản phẩm;

- $$v$$: Biến phí trên đơn vị sản phẩm;

- $$F$$: Chi phí cố định để sản xuất kinh doanh không bao gồm lãi vay.

Đòn bẩy tổng hợp

Đòn bẩy tổng hợp (Combined Leverage – CL) là sự kết hợp giữa đòn bẩy hoạt động và đòn bẩy tài chính với mục đích gia tăng tỷ suất lợi nhuận VCSH. Cơ chế của đòn bẩy tổng hợp sẽ là sự tác động liên tiếp của 2 đòn bẩy hoạt động và tài chính. Tức là, khi ảnh hưởng bởi đòn bẩy hoạt động chấm dứt thì ảnh hưởng của đòn bẩy tài chính sẽ thay thế, cụ thể 2 bước như sau:

- Bước 1: Khi số lượng tiêu thụ thay đổi nhờ tác động của đòn bẩy hoạt động làm lợi nhuận trước thuế và lãi vay thay đổi.

- Bước 2: Sau khi lợi nhuận trước thuế và lãi vay thay đổi, chúng tiếp tục chịu tác động của đòn bẩy tài chính dẫn đến thay đổi của tỷ suất lợi nhuận VCSH.

Để đánh giá mức độ tác động của đòn bẩy tổng hợp, người ta sử dụng chỉ số đánh giá mức độ ảnh hưởng của đòn bẩy tổng hợp là độ nghiêng đòn bẩy tổng hợp (DCL – Degree of Combined Leverage). Công thức tính như sau:

$$DCL=DOL*DFL=\frac{Tỷ Lệ Thay Đổi EPS}{Tỷ Lệ Thay Đổi Doanh Thu}$$

$$DCL=\frac{Doanh Thu – Biến Phí}{EBIT-I}=\frac{Q*(p-v)}{Q*(p-v)-F-I}$$

Trong đó:

- $$Q$$: Sản lượng bán ra;

- $$p$$: Đơn giá sản phẩm;

- $$v$$: Biến phí trên đơn vị sản phẩm;

- $$f$$: Chi phí cố định để sản xuất kinh doanh không bao gồm lãi vay;

- $$I$$: Lãi vay;

- $$EBIT$$: Lợi nhuận trước thuế TNDN và lãi vay.

Như vậy, khi áp dụng đòn bẩy tổng hợp, nhà quản trị phải gia tăng được tỷ suất lợi nhuận VCSH nhưng vẫn đảm bảo sự an toàn tài chính cho doanh nghiệp.

Tìm hiểu về mối quan hệ giữa các loại đòn bẩy kinh doanh

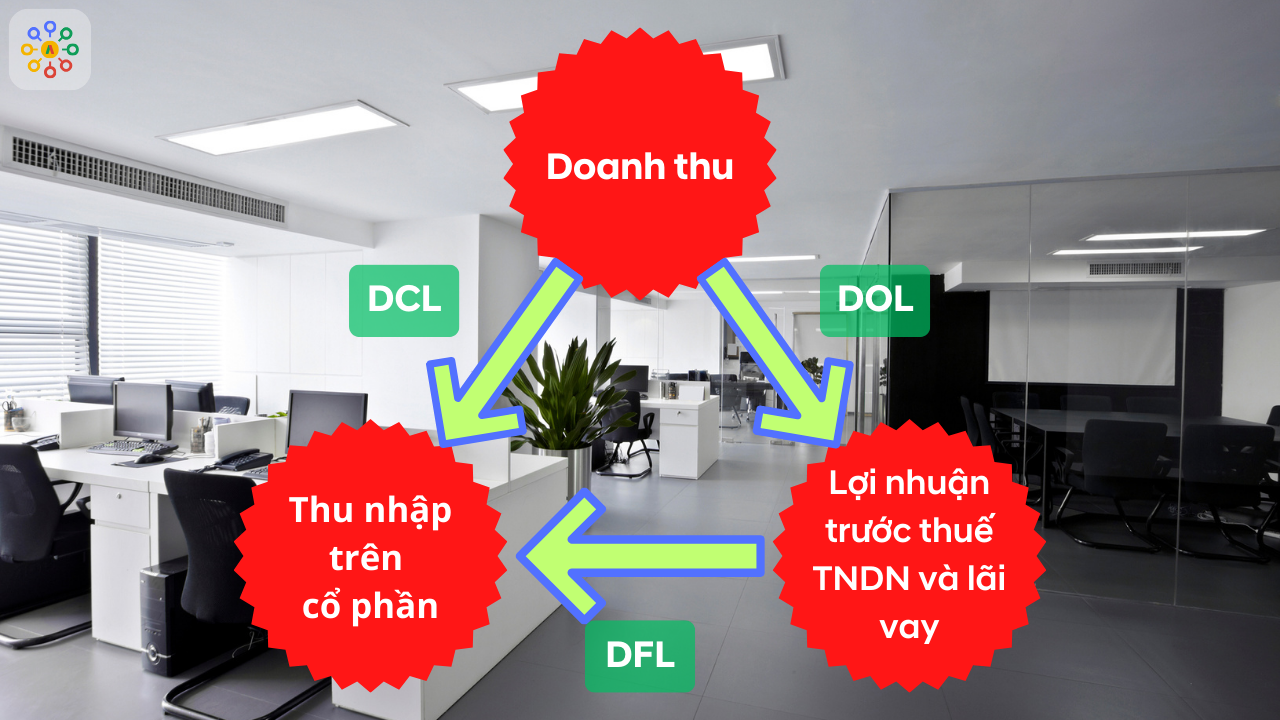

Mối quan hệ giữa ba loại đòn bẩy kinh doanh được thể hiện qua sơ đồ sau:

Từ mô hình trên, chúng ta thấy rằng, đối tượng tác động của ba loại đòn bẩy này là doanh thu, thu nhập trên cổ phần (EPS) và lợi nhuận trước thuế và lãi vay (EBIT). Nhà quản trị cần nắm rõ mỗi loại đòn bẩy sẽ tác động trực tiếp vào yếu tố nào và bản thân doanh nghiệp đang hướng tới mục tiêu kinh doanh gì để áp dụng công cụ đòn bẩy cho phù hợp.

Đòn bẩy kinh doanh giống như một con dao hai lưỡi. Chúng có thể giúp doanh nghiệp bứt phá tăng trưởng, tạo đà phát triển bền vững. Tuy nhiên, nếu vận dụng không đúng cách, doanh nghiệp sẽ phải đối mặt với những rủi ro lớn như mất khả năng thanh toán, tăng thêm dao động ROE hay EPS. Vì vậy, song song với việc thực hiện đòn bẩy, áp dụng đúng thời điểm, nhà quản trị còn cần kiểm soát và theo dõi sát sao những tác động do đòn bẩy kinh doanh đem lại.

Lời kết

Đòn bẩy kinh doanh là công cụ phổ biến mà các doanh nghiệp sử dụng để gia tăng lợi nhuận. Tuy nhiên, việc áp dụng chúng như thế nào vào hoạt động sản xuất để đem lại hiệu quả tốt nhất lại phụ thuộc vào năng lực và bản lĩnh của Nhà quản trị doanh nghiệp. Hy vọng bài viết về mối quan hệ giữa các loại đòn bẩy kinh doanh trên đây đã đem lại những thông tin hữu ích cho bạn đọc. Chúc các bạn vui vẻ và thành công!

0 Bình luận